当前位置:正文

欧洲杯体育 一、供给端 从供给端看-世博体育(中国)登录入口官方网站IOS安卓/通用版/APP官方网站

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

摘抄

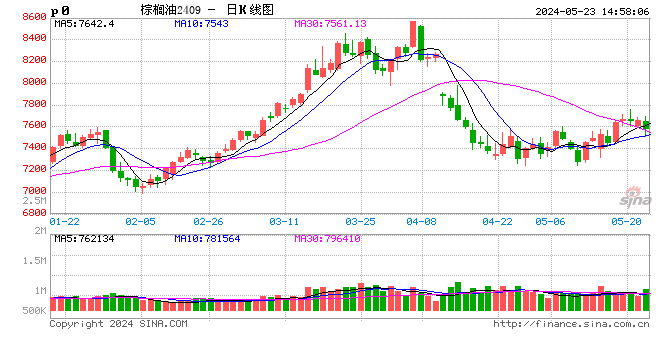

本次的清晰出口端小幅超预期带来库存回落,然而市集顺心到产量端收复,阶段性的孔殷告一段落,市集来回遥远愈加慑服性的宽松预期。

3月MPOB供需清晰解读:

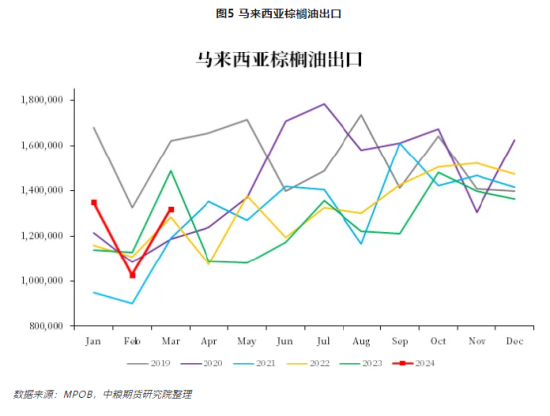

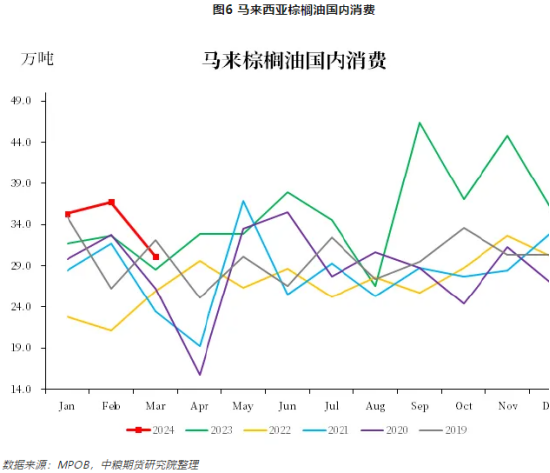

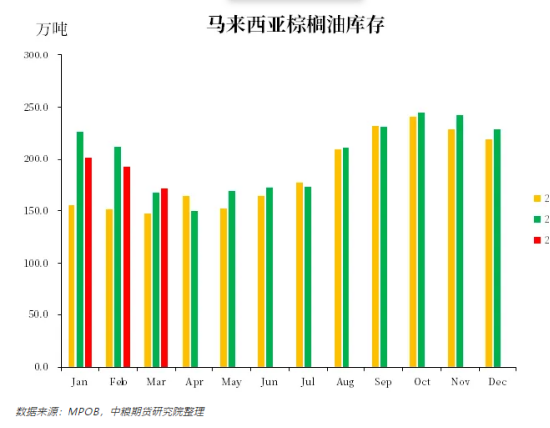

本周一MPOB公布了3月月度供需清晰,由于开斋节节沐日影响推迟到月中公布。产量端环比加多10.6%至139.2万吨,入口端环比着落33.3%至2.2万吨,出口端环比加多28.6%至131.8万吨,国内消化环比着落17.7%至30.2万吨,库存端环比着落10.7%至171.5万吨。

与彭博路透前置预期比较,主要偏差在出口需求端,其余花式与市集预估收支无几,终末3月结转库存小幅低于市集预期,为2023年10月以来的谈论第五次去库。

一、供给端

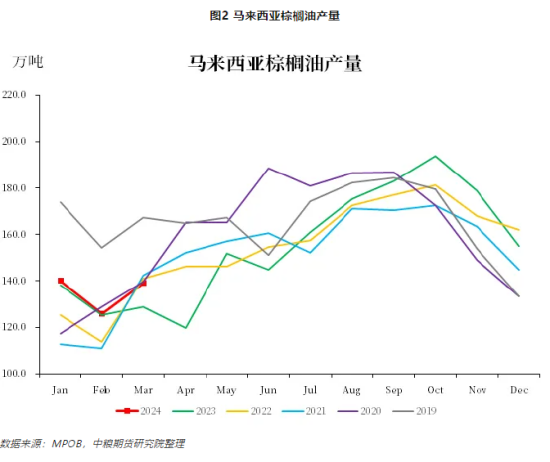

从供给端看,3月产量环比加多10.6%,本月清晰期内的中枢问题在于斋月骚扰了季节性增产,总体产量端收复超预期,3月站在产量收复最先且3月天数比2月多,抛开斋月影响的5年环比增幅均值为17.3%,前年环比仅2.8%。与三大原土产量瞻望比较,MPOB产量高于UOB与MPOA,然而不足SSPOMA(这个数据容易出现偏差),因此产量端的收复超预期。

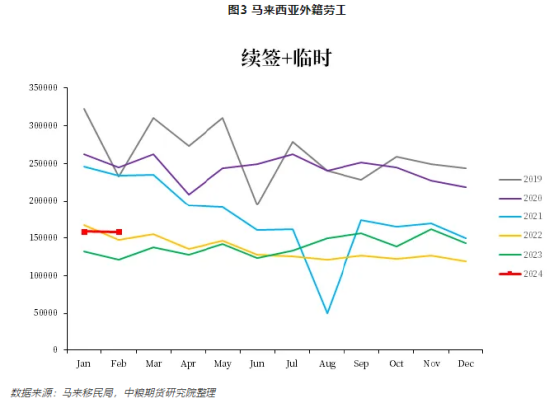

外籍劳工方面,3月外籍劳工握平小降,近期莫得劳工端缺少炒作。

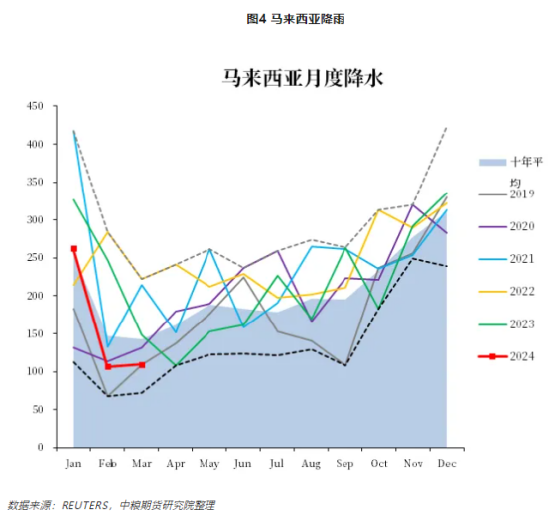

天气方面,3月马来降雨络续守护低位景色(109MM/M),依然谈论两个月低于150MM/M的阈值,然而邻国印尼的降雨景色并非如斯,不觉得少雨景色会永劫分握续,另外市集有后续厄尔尼诺转拉尼娜的预期,提议握续高频的更新顺心马来降雨。

二、需求端

从出口需求端来看,3月出口环比大幅加多昭彰高于华贵路透的前置预估,高于五年环比均值22.2%,在棕榈油性价比低的景色下仍然看到这么康健出口超预期,况且第一第二大棕榈油入口国印度和中国3月入口数目并不大,MPOB清晰数据基本位于三大船运机构瞻望上沿位置。

国内耗尽方面,马来耗尽环比着落17.7%至30.2万吨,这个数据在之前是中性数据,然而在市集依然顺应35~38万吨/月的国内耗尽之后,昭彰不达预期。翻看过往斋月时刻月度耗尽也莫得见到昭彰的增量好像减量,暂时无法灵验解说本次国内耗尽走弱。

三、小结

库存端,本月库存环比着落10.7%至171.5万吨,昭彰低于彭博路透的前置预期,自2023年10月以来第五个月回落,前期市集预估的3月络续去库当今落地,后续还要靠近印度和中国的补库需求,因此四月库存是再度走低如故季节性累库暂时无法明确。

以上,3月MPOB清晰中性偏多,主要系库存端握续走低,然而这在之前的上行行情中被充分来回,因此产量端的超预期收复需要被顺心,前期相对高价位的棕榈油透支了部分需求,产量端雅致收复的压力终末会体当今库存端。

(蒋博鑫 中粮期货商酌院 油脂油料高档商酌员 来回推敲号:Z0014411)

(张如峰 中粮期货商酌院 油脂油料高档商酌员 )

新浪配合平台中粮期货开户 安全快捷有保险

新浪配合平台中粮期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:赵念念远